Incorporating Indicators from TAlib¶

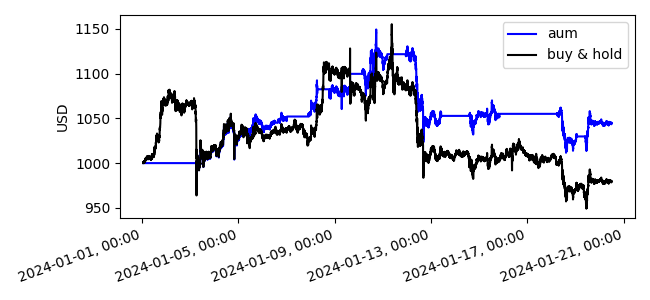

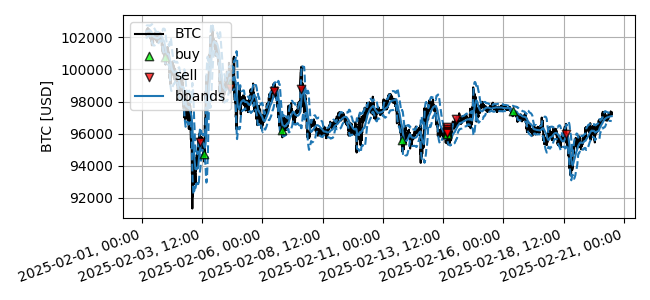

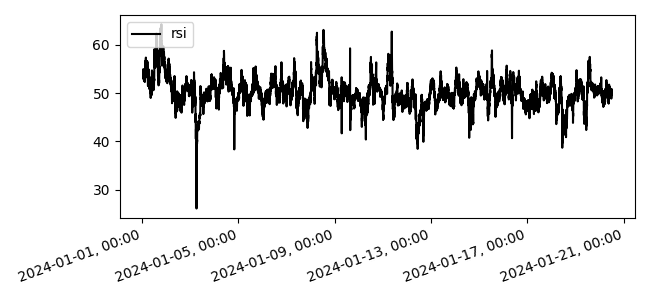

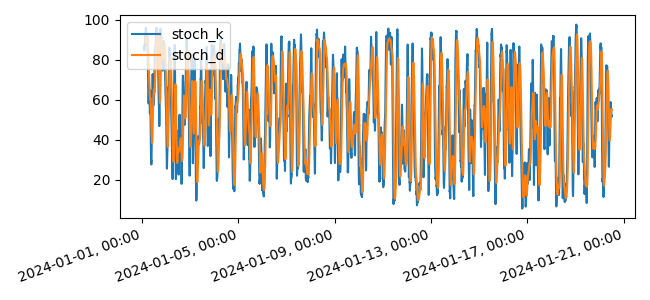

boatwright was designed to make it as easy as possible to incorporate data from 3rd party libraries. To demonstrate this, this strategy uses technical indicators from the pandasTA python package. All instances of timeseries data in Boatwright are as pandas dataframes. An advantage of this is that it is generally trivial to incorporate any 3rd party data, indicator, or custom function to use in your strategy. Here, the strategy uses Bollinger Bands (Bbands), Relative Strength Index (RSI), and stochastic oscillator (stoch) indicators, buying when all 3 indicators suggest a bullish trend, and selling when 2 of them suggest a bearish trend.

Python source code: ../../examples/pandas_ta_example.py

from datetime import datetime

import matplotlib.pyplot as plt

import pandas_ta as ta

from boatwright import Backtest, Strategy

from boatwright.Brokers import BacktestBroker

from boatwright.Data.OHLCV import CSVdatabase

from boatwright.Indicators import crossover, s_max

from boatwright.Orders import MarketOrder

from boatwright.Visualization import plot_backtest

class PandasTaExample(Strategy):

"""

Example strategy using indicators from the pandas_ta library.

"""

def __init__(self, period: int = 7, std_devs: int = 2, trigger_period: int = 10, symbol: str = "BTC", strategy_id="pandas_ta"):

super().__init__(symbol, strategy_id)

self.p["period"] = period

self.p["std_devs"] = std_devs

self.p["trigger_period"] = trigger_period

self.position = False

def calculate_signals(self, df):

bbands = ta.bbands(df["close"], length=self.p["period"], std=int(self.p["std_devs"]))

df["lower"], df["avg"], df["upper"] = bbands.iloc[:, 0], bbands.iloc[:, 1], bbands.iloc[:, 2]

df["bband_buy"] = crossover(df["close"], df["lower"])

df["bband_sell"] = crossover(df["close"], df["upper"])

df["rsi"] = ta.rsi(df["close"], length=self.p["period"])

df["rsi_buy"] = crossover(df["close"], 30)

df["rsi_sell"] = crossover(df["close"], 70)

stoch = ta.stoch(

df["high"],

df["low"],

df["close"],

k=self.p["period"],

d=int(self.p["period"] / 2),

smooth_k=int(self.p["period"] / 4),

)

df["stoch_k"], df["stoch_d"] = stoch.iloc[:, 0], stoch.iloc[:, 1]

df["stoch_buy"] = crossover(df["stoch_k"], df["stoch_d"])

df["stoch_sell"] = crossover(df["stoch_d"], df["stoch_k"])

p = self.p["trigger_period"]

df["buy_trigger"] = (s_max(df["bband_buy"], p) + s_max(df["rsi_buy"], p) + s_max(df["stoch_buy"], p)) >= 2

df["sell_trigger"] = (s_max(df["bband_sell"], p) + s_max(df["rsi_sell"], p) + s_max(df["stoch_sell"], p)) > 1

return df

def calc_prerequisite_data_length(self):

return self.p["period"]

def step(self, row):

buy_trigger = row["buy_trigger"]

sell_trigger = row["sell_trigger"]

if buy_trigger and not self.position:

buy_order = MarketOrder(symbol=self.symbol, side="BUY", frac=0.95)

self.broker.place_order(buy_order)

self.position = True

if sell_trigger and self.position:

sell_order = MarketOrder(symbol=self.symbol, side="SELL", frac=1)

self.broker.place_order(sell_order)

self.position = False

def plot_info(self):

return {

"avg": {"ax_id": "price", "color": "C0", "linestyle": "-", "label": "bbands"},

"lower": {"ax_id": "price", "color": "C0", "linestyle": "--", "label": None},

"upper": {"ax_id": "price", "color": "C0", "linestyle": "--", "label": None},

"rsi": {"ax_id": "rsi", "color": "black"},

"stoch_k": {"ax_id": "stoch", "color": "C0"},

"stoch_d": {"ax_id": "stoch", "color": "C1"},

"buy_trigger": {"ax_id": "triggers", "color": "lime"},

"sell_trigger": {"ax_id": "triggers", "color": "red"},

}

if __name__ == "__main__":

strategy = PandasTaExample(period=200, std_devs=2, trigger_period=20, symbol="BTC")

database = CSVdatabase(source="ALPACA", debug=False, dir="quickstart_data/")

start = datetime(year=2025, month=2, day=1, hour=1, minute=0)

end = datetime(year=2025, month=2, day=20, hour=12, minute=0)

data = database.load(

symbol=strategy.symbol,

start=start,

end=end,

prerequisite_data_length=strategy.calc_prerequisite_data_length(),

granularity=1,

granularity_unit="MINUTE",

verbose=True,

)

broker_model = BacktestBroker(taker_fee=0, maker_fee=0, slippage=0, quote_symbol="USD")

backtest = Backtest(strategy=strategy, data=data, broker=broker_model, debug=False)

backtest.run(verbose=True)

figs, axs = plot_backtest(backtest, candles=False)

# saving figures for documentation

figs["aum"].savefig("../docs/examples/images/pandas_ta/aum.png")

figs["price"].savefig("../docs/examples/images/pandas_ta/price.png")

figs["rsi"].savefig("../docs/examples/images/pandas_ta/rsi.png")

figs["stoch"].savefig("../docs/examples/images/pandas_ta/stoch.png")

figs["triggers"].savefig("../docs/examples/images/pandas_ta/triggers.png")

plt.show()